配资实盘平台 华金证券: 给予今世缘买入评级

发布日期:2024-08-24 03:52 点击次数:166

华金证券股份有限公司李鑫鑫近期对今世缘进行研究并发布了研究报告《十年上市发展稳,百亿收官再启航》配资实盘平台,本报告对今世缘给出买入评级,当前股价为43.3元。

今世缘(603369)

投资要点

十年耕耘发展稳,百亿收官再启航。今世缘前身是江苏省淮安市高沟酒厂,是江苏省传统名酒“三沟一河”的构成之一。2024年是今世缘上市10周年、“国缘”品牌成立20周年,也是实现营收过百亿、继续攀登下一个百亿高峰的里程碑。公司营业收入自2014年上市时的24亿元增加至2023年的101亿元,CAGR为17.3%,归母净利润自2014年的6.41亿增加至2023年的31.36亿元,CAGR为19.2%。百亿之后公司继续坚定发展,向2025年营收150亿的新征程继续迈进。

产品上:三大品牌定位明确,产品矩阵覆盖多档价格带。公司始终瞄准消费者心理,以“缘”文化为核心打造品牌,为产品赋予缘文化的独到内涵,以酒结缘,以缘兴酒。基于缘文化这一立足点,公司打造形成“国缘”、“今世缘”、“高沟”三大品牌,产品进行差异化定位,覆盖价格带范围宽,适应不同大环境,打法灵活。公司上市前后正处于白酒调整期,高端白酒消费尤其是政商消费需求下滑,公司重点推广中档品牌“今世缘”,瞄准日常喜宴场景;2017年后江苏省内次高端价格带升级,高端品牌“国缘”因此受益销量持续上升,成为公司主力产品。当前又处于白酒深度调整期,2024年公司采取“停货+提价”策略,开局强势,开系在动销旺季表现双位数增长。

渠道上:渠道布局思路清晰,1+1+N模式显现优势。白酒调整期,公司从传统的经销商为主导的协销模式升级为1+1+N渠道模式,厂商主导权强化,渠道掌控力强。渠道组织结构成熟,精细化、网格化,助力公司展现逆周期能力。基于公司对渠道的强有力掌控,第五代国缘四开焕新升级后严格配额制管理,渠道深耕优势凸显,国缘四开将迎来进一步加速。

品牌上:强化品牌营销,产能动力充足。为消退新市场的陌生感,公司持续加大销售费用投入,强化动销效果,打响品牌影响力。2023年公司销售费用20.97亿元,同比增长50.88%。另一方面,白酒产能也在稳步提升,以跟进销售规模的持续扩大。公司存货规模持续增长,保证产品随时推向市场。

市场上:省内精耕攀顶,省外攻城拔寨。省内,公司从淮安接壤城市、南京入手重点布局,已经培养出南京大区、淮安大区成熟市场,苏中大区以30%以上增速迅速扩容。借助江苏消费价格带升级、次高端持续扩容优势,公司在省内销售势能逐步增强。深化渠道网格继续填补空白区域,瞄准多元化消费场景持续扎根。省外,公司过去宣传投放集中在江苏周边,加之当时公司本身规模相对较小,省外占比较低。如今省外市场潜在增长空间广阔,公司启动再造江苏工程,优先推进“国缘”品牌全国化,市场聚焦“10+N”重点地级板块,公司管理实行分片负责,精准招商、育商。通过一系列战略将省内优势推向全国市场。

未来展望:新目标规划清晰,后百亿展望可期。公司高层提出2025年挑战150亿目标、“十五五”加快跨入“双百亿时代”。产品上,四开占据300~600元价格带,带动省内占比持续增长,V系和雅系省内发展空间仍大。省外集中推进大单品策略,顺势打造六开塑造高端形象,占据高端市场。销售场景上,政商团购式微情况下继续瞄准市县乡级普通宴席,拓宽团购场景。伴随经销商增加、网点增加和渠道建设,陆续发展流通渠道。市场区域上,省外将成为新百亿的重要增长极,市场空间广阔,聚焦大单品、重点板块、优势经销商和门店持续发力,助力公司成长新突破。

投资建议:短期来看,公司百亿目标顺利达成,四开产品再次升级换代,卡位400-500元次高端价位带,符合省内商务宴请消费趋势,淡雅卡位100-200元价位带,契合当下自饮送礼新趋势,未来有望持续放量。中长期看,公司战略规划清晰,持续推进高端化、全国化,25年150亿目标实现可能性强。我们预计公司24年至26年营业收入分别为124亿、150亿、178亿元,分别同比增长22.8%、21.3%和18.5%,归母净利润分别为38亿、46亿、55亿元,分别同比增长21.7%、21.3%、19.6%,EPS分别为3.04元、3.69元和4.42元,对应PE分别为15x、12x、10x,维持公司“买入-B”评级。

风险提示:省内竞争加剧,公司出现重大管理瑕疵;宏观经济发生较大的波动,白酒消费有大幅下滑等;

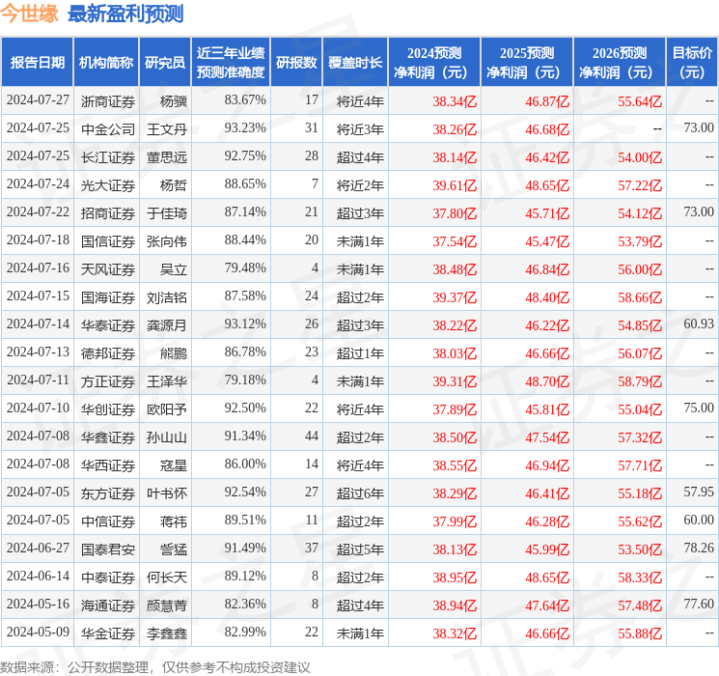

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利38.26亿,根据现价换算的预测PE为14.2。

最新盈利预测明细如下:

1、打破认知偏差——实际上美欧出口增长的绝对贡献已有限,驱动更多来自新兴市场,空调尤为显著。1)分板块看:近1年,空调板块中东三国出口份额占比较高且阿联酋、伊拉克延续较高增速,拉丁美洲的巴西表现突出,东南亚市场多国实现高双位数增长。冰洗板块,俄罗斯出口居首位,墨西哥、巴西增速表现出色,洗衣机产品在 “一带一路”沿线国家增长积极。2)分区域看:拉美表现良好,亚太略显疲势。从增速来看,2018-23年东欧、拉美地区复合增速表现强劲,其中东欧在空调、洗衣机板块复合增长率位居首位,拉美在冰箱板块突出。北美市场对白电出口增长整体贡献率低于20%,对大盘影响相对可控。

7月16日,上海市多部门联合印发了《上海市关于支持民用大飞机高端产业链发展促进世界级民用航空产业集群建设的若干政策措施》,明确支持民用大飞机高端产业链发展。《措施》总体目标空间大,企业数量和产业规模双高,并规划了四大产业链发展重点。我们持续看好大飞机产业后续发展带来的投资机会。

该股最近90天内共有40家机构给出评级,买入评级36家配资实盘平台,增持评级4家;过去90天内机构目标均价为70.04。